为读者提供最具价值的家电新闻

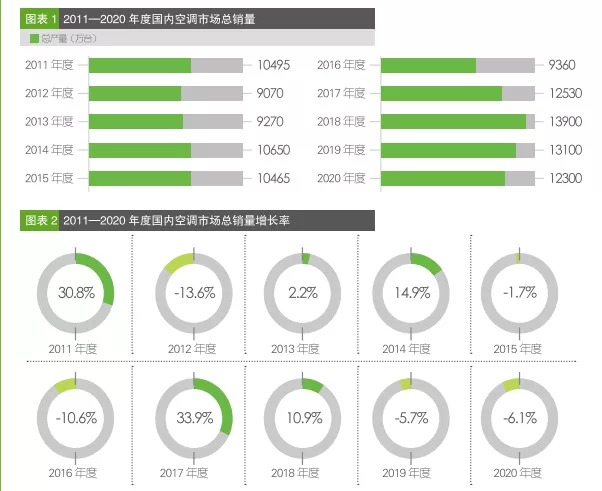

本年度结束,国内空调市场总产量达到12300万台,相比去年下滑6.1%。

1、总产量:同比下滑

具体来看,本年度空调市场月度排产除了2月份以外,每月整体排产都要高于上一年度同期,且月度排产都比较平均。本年度全年有九个月月度排产超过1000万台,而到了3月份传统旺季开盘后,每个月的排产都在1600万台上下的水平,高出去年同期300万左右,6月份行业的整体排产达到峰值,7月份受累于终端零售市场的低迷表现 ,各大品牌均下调了排产计划,使得当月行业总体排产下滑到1400万台左右的水平。新旧冷年交替之际的空调行业受高位库存的影响,各大品牌再度下调排产计划。

激进的市场需求激发的产能竞赛,曾经给空调行业带来过无尽的痛苦,多年相对理性的空调市场是否会战火重燃,电商更快速的向前是否会令坚持传统压货模式运营的几大主流品牌重新审视现有的渠道模式,所有一系列的问题都值得业内认真思考。特别是几大主流品牌,其生产能力和实际产量对行业总产量起到决定作用,一举一动都将对行业产生重要影响。

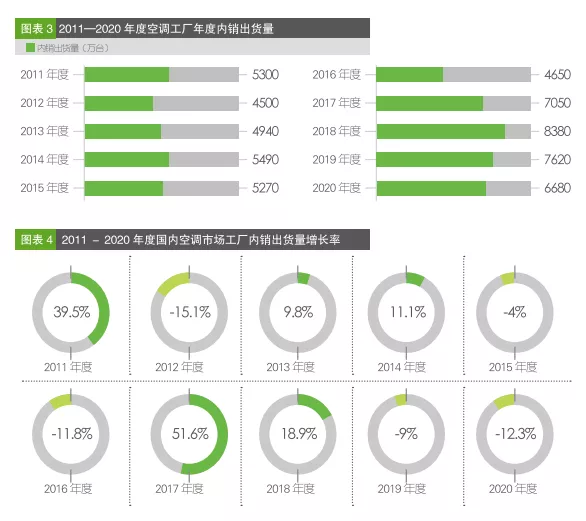

2、内销:量额双降

2020年度结束,空调企业内销出货约为6690万台,相比2019年度的7620万台下降了930万台,降幅约为12.3%(图表3、4)。而本年度国内空调市场总体销售额约为2200亿元,与2019年度2480亿元相比下降了11.2%(图表5、6)。本年度,价格上涨动力不足,压力之下,价格竞争逐渐渗入每一细分品类市场,低端空调价格更已压近成本线。第一阵营继续引领国内空调市场趋势,也体现了技术走向的主旋律。

具体到品牌,格力、美的、海尔仍然是内销市场的前三强且市场占有率持续提升。奥克斯持续发力,与上年相比,在份额上有略微下滑,但在市场中仍处在第一阵营并与其他品牌快速拉开差距。TCL、海信、长虹、志高仍然是第二阵营的中坚力量。以美博、新科、扬子为代表的一大批品牌持续发展。与此同时部分消失多年的小品牌再度进入行业视野,甚至过去少有耳闻的品牌也如雨后春笋般从各地冒出来。

受出货量、渠道库存,以及房地产等因素影响,空调市场告别高速增长进入调整期。但是,长期来看,空调市场仍具备较大的增长空间。在城镇化建设加快和消费升级的推动下,新增需求和换代需求认为国内空调市场仍继续增长提供了增长空间。

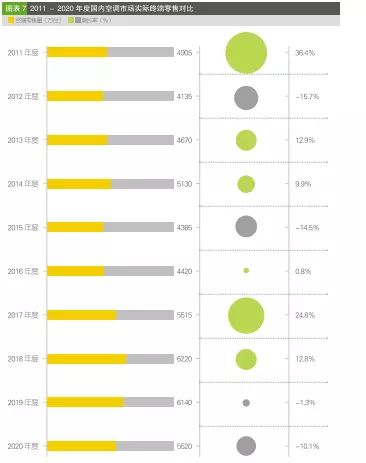

3、零售终端:持续下降

继2017、2018年度空调内销零售市场迎来爆发增长以后,2019年度空调零售终端市场同比出现下滑。在本年度结束,整个市场依旧呈现下滑态势。调研结果显示,2020年度结束,国内空调市场实际终端零售约为5520万台,较上一年度的6140万台减少了620万台,降幅为10.1%(图表7)。零售量持续出现下滑说明我国空调市场需求不旺。

和其他传统白电相比,未来空调零售市场仍然具备一定的成长空间。市场出现持续下滑则表明空调产品同其他家电产品一样,仍然受制于包括房地产市场、消费需求、国家政策等诸多外部不利因素的影响。同时,由于疫情的影响整个市场都受到了波动。值得一提的是,近两年空调企业开始进行渠道模式整合、创新,一定程度上拉升了终端零售市场销售,释放了库存。

4、产品:结构持续优化 加速升级

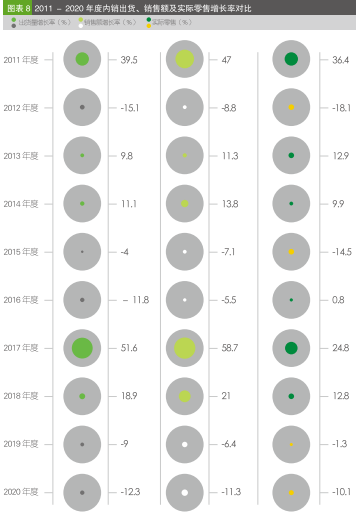

出货量、销售额和实际零售(上墙率)是衡量市场销售好坏的三个指标。从2008年开始,内销出货量、内销销售额以及实际零售增长率基本保持了共同进退的增减水平。2015年度,出货量、销售额和实际零售都出现了不同程度的下滑,超过两位数的降幅让大多数空调企业感受到来自终端的压力,特别对中小品牌造成了巨大影响。

这一现象在2016年度有所好转。2017、2018年度三项指标均同比上升,一扫过往阴霾。2019年度则又出现了下滑,本年度结束,空调产品出货量和销售额的下降幅度分别为12.3%和-11.3%,实际零售量降幅为10.1%(图表8)。终端销量和销售额的下滑主要受市场饱和度高,疫情影响、市场需求不旺影响。同时,零售下滑表明终端已经触到了天花板,加速线上线下融合、布局新零售已势在必行。

5、出口:略微增长,内外差距拉大

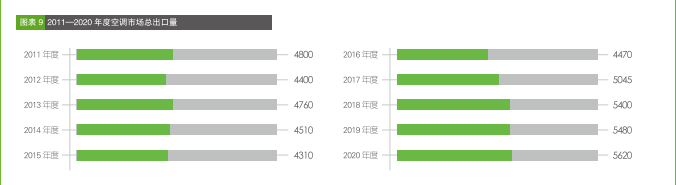

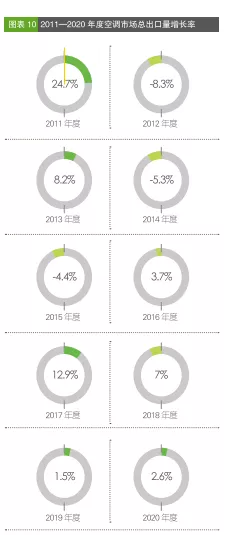

出口市场长期在我国空调市场的发展中扮演着极其重要的角色。2017、2018年度空调内销大幅增长全面压过出口市场,内外销市场开始呈现分化走势。2019年度空调总出口量增幅为1.5%,继上一年度增长之后继续呈现向好的走势,但是增速有所下调。(图表9,10)

2020年度结束,空调总出口量为5620万台,与上一年度的5480万台相比,增加140万台,增幅为2.6%,继续呈现向好的走势,且增速有所提升。

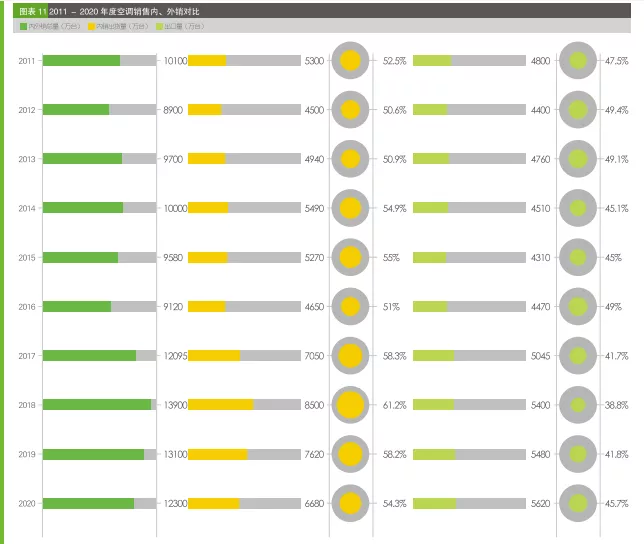

对比本年度内外销出货实际情况,内销出货量占总出货量的54.3%,外销出口量占总销量的45.7%,内销市场占比持续下滑,外销市场占比继续上升。在外销总量稳步提升的前提下,出口市场在总体份额中占比有所提升(图表11)。

从2018年度的空调出口情况来看,大部分企业都取得了不同程度的增长。美的出口总量超过1500万台,占据近三成份额。格力出口总量保持了10%以上的增长,出口份额超过20%。海尔本年度出口市场同样十分抢眼,总量相比去年增长近2成,创近几年市场新高。此外,奥克斯继2016、2017连续两年快速发力之后,实现三连跳,本年度年再度增长近20%,成为出口市场中一支不可忽视的重要力量。

有一点需要特别提及,近年来在自主品牌出口方面海尔无疑是做得最为出色的品牌。到目前,海尔空调出口产品近100%自主品牌,是国内出口空调制造商中自主品牌出口占比最高的企业,2019年,海尔空调是中国家用空调自主品牌出口第一,连续3年出口量居第一。而且在海外市场销售占比中,海尔空调也是中国自主品牌第一。海尔空调不仅在越南、印度、泰国、巴基斯坦等国家拥有海外制造基地,同时依托海尔在全球设立的“10+N”开放研发体系,和海尔、卡萨帝、统帅、GE Appliances和AQUA等品牌集群,海尔空调得以快速满足全球用户差异化需求。海尔是最早在全球范围自主品牌的企业,逐渐形成了研发、制造、营销三位一体的本土化策略。在自清洁空调领域,海尔空调在2019年拥有高达43.4%的市场份额,也已创下连续2年全球销量第一的战绩。海尔空调在全球范围拥有广泛的市场基础:在全球,海尔互联空调(包括智能空调)连续4年全球销量第一。在泰国,海尔空调是当地中国自主品牌第一。在印度,海尔空调是当地中国自主品牌第一。在巴基斯坦,海尔空调已连续11年为市场份额第一。在美国,海尔空调和GE Appliances空调双品牌市场份额第一。在欧洲,海尔空调是中国空调品牌第一,意大利中国自主品牌第一,俄罗斯市场份额第一。据已公开的信息显示,海尔空调已成为中国空调海外第一品牌。

6、库存:仍在高位

空调产品的特殊性决定了库存一直是业内绕不开的话题。依靠压货打通产业链上游更是许多空调主流企业的常规战术。虽然近年来海尔、美的、奥克斯等品牌都在着力推动效率化运营以摆脱库存的负面作用,但由于行业整体推进进程依然比较缓慢,行业库存依然在高位。

2020年度结束,空调行业库存总量为5110万台,较上一年度的4690万台,上涨了420万台,增长9%。如此高的库存比2016冷年全年的内销量还多(图表12)。其中,工厂及中心库库存为3480万台,较上一年度的3140万台,上涨了340万台,增幅为10.8%。渠道商业库存为1630万台,较上一年度1550万台增加了80万台,增幅为5.2%。

自2014年底行业库存攀升到2000万台后,近年来一直居高不下, 2015年底库存一度突破3000万台。2016冷年行业总体库存甚至突破4500万台的关口,相当于2012冷年全年的内销出货量。

即使在持续高温、行情火热的2018年度空调市场,给了行业更多释放库存动能的背景之下,空调行业总体库存依然4500万台以上,足以表明强势备货压货的游戏规则在空调行业的根深蒂固。本年度市场保有量创新高,再加上房地产市场低迷,年度结束,库存达到5110万台,仍在高位徘徊。

库存对于行业来说本身就是一把双刃剑,库存处于较低水平,旺季根本无法及时满足突发高温天气下的市场需求;如果库存过高不能及时消化,在很大程度上也会面临迅速贬值的风险,使厂商利益严重受损。多年的市场实践都召示,空调行业在经历大小年的市场交替之时,各大品牌都会因为库存问题饱受煎熬。

2017、2018年度井喷式的市场行情使得各大空调品牌纷纷加大排产。2019年度,虽然空调产能节奏有所放缓,但有很多新品牌在三四五级抢滩市场,同时整个大盘市场表现低迷,本年度在去年高基数的基础上,库存仍在高位徘徊。

以上就是全部市场总体特征篇的内容,接下来我们将发布品牌特征篇,敬请期待!

参与讨论

评论列表 共有 0 条评论